طرح تحلیلی با موضوعیت توسعه صنعت سنگ ایران از محمد رسا، مدیر اجرایی یوستون

فصل اول

مبنای فعال سازی معادن

مبنای رونق هر فعالیت اقتصادی، وجود بازاری با ثبات و قابل پیش بینی است و در مراتب بعدی، تدوین استراتژی عمل گرایانه و نتیجه گرا، دراختیار داشتن منابع (مادی و انسانی)، دانش فنی، ایجاد ارتباطات یکپارچه بازاریابی و در نهایت فروش موفق است.

برای تبیین بهتر و دقیق تر موضوع، با ذکر یک مثال در این مقاله به بررسی اجمالی دلائل رکود و روشهای خروج از بحران در یک بخش خاص از فعالیت های معدنی، یعنی معادن و کارخانجات گرانیت می پردازیم.

بدیهی است که برای هر محصول معدنی، باید مطالعات بازار در خصوص آن محصول اختصاصاً انجام شده و استراتژیها و راه حل های منحصر به آن بازار تدوین شدند.

متاسفانه در کشورمان سیاستگذاریها و تدوین استراتژی بازار در همه صنایع و فعالیتهای اقتصادی مورد بی توجهی قرار می گرد و در نهایت بعد از روبروشدن با نتایج منفی حاصل از این بی توجهی ها، باز بجای گرفتن درس عبرت، به هدر دادن منابع تحت عنوان حمایت های دولتی رو می آوریم.

این داستان پر غصه مثلاً سالهاست که در صنعت چای کشور جریان دارد و این محصولی است که تقریباً همه هفتاد و چند میلیون جمعیت کشور به طور روزانه مصرف کننده آن هستند. سالهاست که چای کاران محصولی را تولید می کنند و سازمان چای ان را با هزاران مشکل خریداری و انبار کرده و پس از چند سال نگهداری تبدیل به کود می کند. و در مقابل سالیانه حجم انبوهی چای خارجی بعضاً نامرغوب وارد کشور می شود. وقتی که یک محصول مورد مصرف روزانه همه آحاد جامعه از این مصیبت بی برنامگی بازار رنج می برد، تکلیف معادن و صنایع معدنی روشن است.

جهت تبیین بهتر و دقیق تر موضوع به مثال زیر توجه فرمائید:

نکته:

قبل از ورود به بحث، لازم است که به دلیل عدم وجود آمار شفاف و صحیح، از بیان آمارهای موجود که ضریب خطای بالا دارند خودداری شود.

یک واقعیت:

اکثر معادن گرانیت کشور (احتمالاً حدود ۹۰%) و به تبع آن کارخانجات سنگبری ذیربط (کارخانجات سخت بر) تعطیل شده اند.

نتایج ملموس اولیه:

- بیکاری هزاران کارگر معدن و کارخانه سنگبری

- معطل ماندن صدها میلیارد ریال سرمایه گذاری های معدنی و صنعتی

علل اصلی وقوع بحران:

- کاهش فعالیت های ساخت مسکن

در سه سال اخیر، ساخت و ساز مسکن بنا به دلائل مختلف اقتصادی کاهش شدیدی پیدا کرد و لذا بازار داخلی سنگ افت کرد. البته فعالیت های مربوط به مسکن مهر، بازار بزرگی برای سنگ های کم کیفیت و ارزان قیمت فراهم کرد اما این بخش، بازار هدف سنگ گرانیت نبوده است.

- تغییر سلیقه بازار

حدود ۱۲ سال قبل، سنگ گرانیت (خصوصا بعضی رنگها مانند مشکی یا سبز) به عنوان سلیقه غالب بازار، بیشترین اقبال را برای استفاده در ساختمانهای لوکس و گرانقیمت در همه شهرهای بزرگ داشت. و به طور طبیعی، ساختمان های ارزان تر و در محله های متوسط شهرها مشتریان گرانیت های با رنگهای ضعیف تر بازار بودند.

اما با تغییر سریع سلیقه بازار از سنگ گرانیت به سمت مرمریت و خصوصا تراورتن، در زمانی کوتاه همه سرمایه گذاران معادن و کارخانجات گرانیت با بحران نبود مشتری مواجه شدند در حالیکه هیچگونه پیش بینی و یا آمادگی برای این شرایط را نداشته اند.

- هزینه کمتر استخراخ و فرآوری مرمریت و تراورتن نسبت به گرانیت

درصورت مساوی بدون قیمت هر متر گرانیت با مرمریت یا تراورتن، این به معنی سود قابل پیش بینی بالاتر برای تولیدکنندگان مرمریت و تراورتن خواهد بود. و به تبع آن، رونق تولید مرمریت و تراورتن و گرفتن سهم بازار گرانیت می توانست قابل پیش بینی باشد. زیرا تولید کنندگان گرانیت، ابتدا بازار بزرگی را ساختند و سپس آنرا به تولید کنندگان مرمریت و تراورتن واگذار کردند.

- واردات گرانیت

و بالاخره تیر خلاص به صنعت فاقد استراتژی گرانیت ایران، واردات گرانیت چینی بود که از قیمت بسیار ارزان (به دلیل قیمت تمام شده پائین تر و همچنین نرخ ترجیحی دولت چین برای یوان صادراتی) و تنوع رنگ مطلوب و کیفیت برش و پولیش بسیار خوب برخوردار بود.

و این فرایند رو به سقوط را، واردات گرانیتهای بسیار زیبا از منابع اروپایی و احتمالا آمریکای جنوبی کامل نمود.

فعلا” در همین نقطه، بحث رونق سریع و سپس رکورد معادن و کارخانجات گرانیت در کشورمان را رها نموده به بررسی روند تولید و مصرف جهانی سنگ های طبیعی در سالهای گذشته و پیش بینی سالهای آتی پرداخته و مجدداً به موضوع فوق بر می گردیم.

**************************************************

فصل دوم

بازار جهانی سنگ و گرانیت

تقاضا برای سنگهای طبیعی در سراسر جهان رو به افزایش است، با این حال تنها روی تعداد کمی از کشورهای تولید کننده سنگ تمرکز شدیدی وجود دارد. این امر باعث شده، وضع تعداد محدودی از تولید کنندگان سنگ مطلوبتر باشد. از طرفی رکود و بحران حاکم بر اروپا بر وضعیت تولید کنندگان سنگ در این قاره تاثیر گذاشته است، با این حال کمپانی های بزرگ تولید سنگ درمنطقه بحران مالی اروپا با افزایش صادرات بر مشکلات غلبه کردهاند.

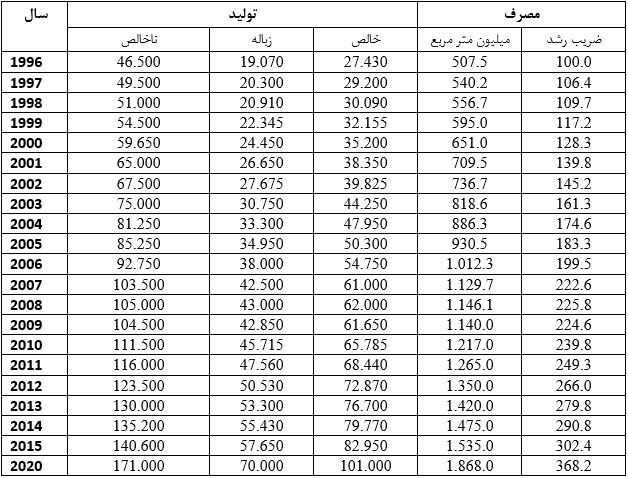

در بیست و پنج سال گذشته، بازار سنگ طبیعی در سراسر جهان به طور مداوم سیرصعودی داشته است. در طول دهه گذشته رشد خالص سالیانه تولید سنگ طبیعی بیش از هفت درصد و رشد تجارت بین المللی آن به طور متوسط بیش از ده درصد بوده و علی رغم آغاز دوره بحران اقتصادی جهانی از سال ۲۰۰۸، رشد تولید و مصرف سنگ طبیعی متوقف نشده است.

بسیاری از کشورهای تازه صنعتی شده (NICs) نقش عمده ای در زمینه تولید سنگ خام درمعادن دارند: چین به تنهایی ۳۱ درصد، به دنبال آن هند ۱۲/۱ درصد، ترکیه ۹/۱ درصد، ایران ۷/۳ درصد، ایتالیا ۶/۵ درصد، برزیل ۶/۳ درصد و اسپانیا ۴/۷ درصد، عهده دار ۷۷ درصد از تولید جهانی هستند، در حالی که اروپا نقش چندانی در تولید جهانی سنگ ندارد.

و اما در زمینه تقاضای جهانی، چین با ۲۴/۲ درصد تقاضای بازار، در صدر لیست متقاضیان سنگ دنیا قرار دارد و به دنبال آن، هند با ۷/۵ درصد ، امریکا با ۵/۶ درصد، ایتالیا با ۴/۵ درصد، کره جنوبی با ۴/۲ درصد، برزیل با ۳/۹ درصد و آلمان با ۲/۹ درصد در راس مصرف کنندگان و متقاضیان سنگ های ساختمانی قرار دارند.

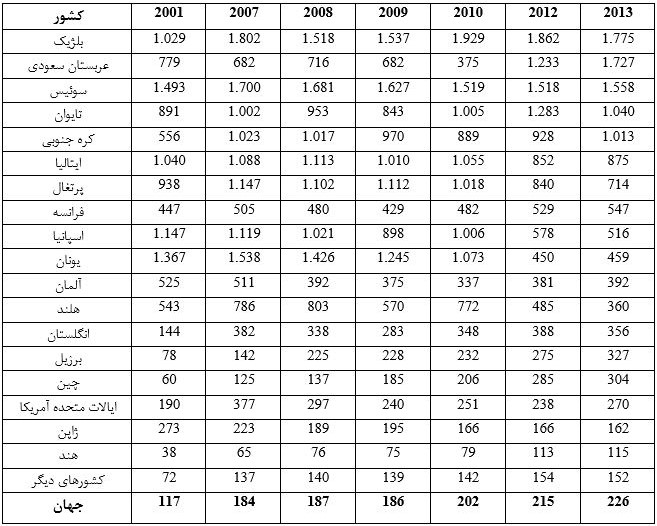

در این میان میزان مصرف سرانه نقش مهمی را ایفا میکند: تقاضای سرانه در بلژیک بالاترین میزان را داراست و به دنبال آن سوئیس، تایوان، کره جنوبی، ایتالیا و پرتقال هستند. کارشناسان نتیجه گیری میکنند که بطور عمده، پتانسیل رشد در کشورهای تازه صنعتی شده (Newly Industrializing Countries -NIC) که دارای تراکم جمعیت بالا و ظهور طبقه متوسط هستند، وجود دارد.

لذا به طور خلاصه باید گفت: فاصله زیادی تا اشباع بازار وجود دارد.

در این میان، عمده تولید گرانیت جهان طی سال ۲۰۱۴ میلادی در کشورهای زیر است:

با توجه به تقاضای بازار آمریکا، برزیل با صدور ۵۶۵ میلیون دلار، در مقام اول صادرات سنگ به آن کشور قرار دارد که عمدتا شامل کانتر آشپزخانه بوده است و کشورهای چین با ۴۱۱ میلیون دلار، ایتالیا با ۳۲۱ میلیون دلار، ترکیه با ۳۰۴ میلیون دلار و هند با ۲۴۸ میلیون دلار در رتبه های بعدی صدور سنگ به آمریکا قرار دارند.

واردات سنگ آمریکا در سال ۲۰۱۴ با ۴/۳ درصد افزایش نسبت به سال ۲۰۱۳ به ۲/۴۷ میلیارد دلار رسید که شامل موارد زیر بوده است:

گرانیت : ۱/۳۲ میلیارد دلار با افزایش ۲/۹ درصدی نسبت به سال قبل

مرمریت و مرمر : ۳۹۳/۸ میلیون دلار با افزایش ۱۵/۴ درصدی نسبت به سال قبل

تراورتن : ۲۹۰/۹ میلیون دلار با افزایش ۲/۴ درصدی نسبت به سال قبل

سایر سنگها : ۴۰۶ میلیون دلار با افزایش ۱/۸ درصدی نسبت به سال قبل

تخته سنگها : ۶۰/۷ میلیون دلار با افزایش ۲/۹ درصدی نسبت به سال قبل

و اما از نظر تناژ، واردات سنگ امریکا در سال ۲۰۱۴ به شرح زیر بوده است:

گرانیت : ۲,۰۵۳,۸۴۷ تن

تراورتن : ۶۶۱,۵۷۴ تن

مرمریت و مرمر: ۳۲۴,۴۶۹ تن

سایر سنگها : ۴۶۴,۳۷۸ تن

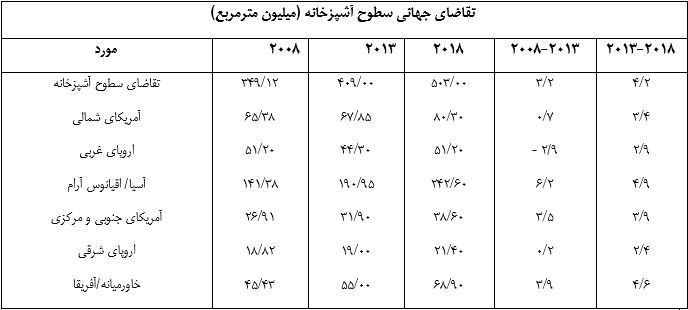

طبق پیش بینی ها سرانه تقاضای کانتر و میز آشپزخانه تا سال ۲۰۱۸ میلادی، با رشد سالیانه معادل ۴/۲ درصد به ۵۰۳ میلیون متر مربع خواهد رسید. نیاز به ساخت کانتر و میز آشپزخانه مرهون پیشرفت فعالیت های ساختمانی در سراسر جهان است. بهره برداری از ساختمان های کنونی حاصل تلاشهای مستمر برای بسط ، گسترش و مدرن سازی عرصه ساختمانی در جوامع پیشرفته وهمچنین تامین نیازهای رو به رشد جوامع در حال توسعه است.

حوزه آسیایی/آرام در زمره بزرگترین بازار جهانی آشپزخانه با ۴۷ درصد از سهم کل بازار در سال ۲۰۱۳ بشمار می آید. این حوزه بطور کلی در شمار بازراهای نوپا قرار گرفته که عرضه لوازم ساده، سینک های پایه دار و سایر لوازم جانبی کم هزینه بسیار متداول تر ازکانترهای آشپزخانه معمول است. انتظار می رود که در سال ۲۰۱۸ میلادی حوزه آسیایی/آرام به بالاترین میزان در فروش کانتر آشپزخانه دست یابد. این درحالیست که رشد روند فروش در کشور چین به حداکثر میزان خود خواهد رسید. همچنین، تقاضای ساخت کانتر و میز آشپزخانه با افزایش سطح استانداردهای زندگی و تحقق پروژه های مستمر با هدف ساخت منازل مدرن افزایش خواهد یافت.

هند بعنوان دومین بازار پررونق جهان، شاهد کسب سود مناسب حاصل از سرانه فروش کانترآشپزخانه خواهد بود. این درحالیست که با روند صعودی اقتصاد کشور هند، درآمد مشتریان افزایش می یابد، و در نتیجه شبکه توزیع خدمات نیز گسترده می شود.

در سال ۲۰۱۳ میلادی آمریکای شمالی در زمره دومین بازار منطقه ای بزرگ سطوح آشپزخانه قرار گرفت. این حوزه سود مالی خود را از طریق بهبود مستمر در حوزه ساخت وساز و بطور کلی از طریق تکمیل ساخت منازل مسکونی بدست می آورد. ساخت این منازل بر پایه اولویت مشتریان و بمنظور ساخت آشپزخانه های وسیع و حمام های متعدد است که مستلزم فضای بیشتری ازکانترها و میزهای آشپزخانه و حمام می باشد.

رشد اروپای غربی در ساخت منازل جدید در بیشتر مناطق این قاره منعکس خواهد شد که در پی آن با افزایش تقاضای کانترهای آشپزخانه همراه خواهد بود. این افزایش در پی کاهش فروش کانترهای آشپزخانه در خلال سالهای ۲۰۰۸ تا ۲۰۱۳ میلادی بوجود می آید.

**************************************************

فصل سوم

ارزیابی استراتژیک

در اینجا مجدداً به بحث اول بر میگردیم. واضح است که رکود و بحران در صنعت گرانیت ایران (علیرغم وجود بسیاری مشکلات کلان اقتصادی مانند تبعات ناشی از تحریمها و یا تورم و….) به صورت پایه ای، وضعیتی منتج از عدم وجود استراتژی بازار در صنعت گرانیت کشور است.

به عناون سرفصلهای پیشنهادی برای تدوین استراتژیهای پایدار توسعه صنعت گرانیت کشور موارد زیر مورد اشاره قرار می گیرند:

الف: استراتژی بازار در سطح ملی :

الف-۱ : سریعترین و عملی ترین راه، توسعه بازار داخلی متکی به نیاز های عمومی است. از جمله در توسعه و بازسازی فضاهای شهری، گرانیت از ویژگیهای منحصر بفردی برخوردار است. استفاده از بلوکهای بتنی (برای جدول گذاری خیابانها و یا کف پیاده رو ها و پارکها و ….) به معنی دور ریختن سرمایه های ملی و عوارض پرداختی شهروندان است. این محصولات در بهترین شرایط استاندارد، عمری کمتر از ده سال دارند ولی متاسفانه به دلیل عدم رعایت الزامات و استانداردهای تولید و نصب، عموماً عمر مفید این مصالح کمتر از پنج سال و یا سه سال است.

همچنین سنگهای آهکی نیز به دلائل فنی، به طور کلی مصالح مناسبی برای این منظور نیستند اما در مقابل کاربرد گرانیتها با عمر چند هزار ساله، در واقع یک سرمایه گذاری دراز مدت محسوب می شوند.

همچنین انواع نیمکتها، نمادهای زیباسازی، پله ها و…. همه می تواند از گرانیت تولید شوند و هزاران سال به عنوان نمادهای ماندگار شهری و سرمایه گذاریهای بی بدیل باقی بمانند.

در اینجا ذکر این نکته ضروری است که خصوصاً در شرایط بحرانهای اقتصادی، سرمایه گذاری روی محصولات بادوام و سرمایه ای بهترین گزینه برای مقاومت در مقابل بحران و حرکت به سمت راه حلهای خروج از بحران است.

بنابراین لازم است که نهادها و سازمانهای ذیربط (وزارت صنعت، معدن و تجارت، وزارت کشور، انجمنهای تخصصی و شهرداریها) به راه حلهای مشترکی دست یابند که استفاده از محصولات گرانیتی در اولویت قرار گیرند.

والبته روشهای بسیار کارآمدو اجرائی برای سازماندهی این حرکت سازنده و جلوگیری از سوء استفاده های احتمالی هم وجود دارد.

الف-۲: تولید محصولات گرانیتی برای کاربردهای خاص از جمله مانند کانتر یا میز آشپزخانه از دیگر راه حلهاست. که در گزارش جهانی بازار سنگ بدان اشاره شد.

الف-۳ : بکارگیری روشهای مدرن فرآوری، تولید محصولاتی با کیفیت نهائی بالاتر و جذابیتهای بصری بسیار بهتر را در پی خواهد داشت.

الف-۴: بکارگیری هنرهای مختلف و تولید محصولات هنری از دیگر راه حلهاست.

موارد چهارگانه فوق، فقط به عنوان مثال مورد اشاره قرار گرفتند. بدیهی است که باید گروههای مطالعاتی، بررسی های علمی و کارشناسی را انجام داده و استراتژی های دست یافتنی را تدوین و برای اجرا ارائه نمایند و البته این همه نیازمند همدلی و همکاری همه مراجع ذیربط دولتی و خصوصی است.

ب: استراتژی بازار در سطح منطقه ای :

یک کانتینر ۲۰ فوت، گنجایش حدود یکصد متر مربع سنگ گرانیت با ضخامت هشت سانتی متر را دارد.

این واقعیت، به معنی بالا بودن هزینه حمل و نقل به ازاء هر متر مربع گرانیت برای کاربردهای محیط بیرونی (Outdoor) است و از طرفی نشانگر مزیت نسبی بسیار ارزشمند کشورمان در تامین گرانیت مورد نیاز کشورهای منطقه است.

لذا، باید سهم عمده بازار گرانیت کشورهای حوزه خلیج فارس، عراق و ترکمنستان و ازبکستان را در اختیار داشته باشیم اما متاسفانه اینگونه نیست.

دلائل این امر را در فصل پایانی این مقاله تحت عنوان چالشهای صادرات سنگهای تزئینی ایران خواهیم دید.

ج : استراتژی بازار در سطح جهانی

همانگونه در گزارش مختصر رشد بازار جهانی سنگهای تزئینی (از جمله گرانیت) در سالهای گذشته و همچنین پیش بینی رشد در سالهای آتی، باید بررسی نمود که چرا علیرغم این رشد جهانی، و علیرغم مزیتهای نسبی منطقه ای و جهانی، صنعت گرانیت کشورمان نتوانسته هیچ سهمی از بازار جهانی حتی در بازارهای نزدیک منطقه ای داشته باشد.

**************************************************

فصل چهارم

چالش های توسعه صادرات سنگ های تزئینی ایران

مهمترین راهکار توسعه اقتصادی کشور، توسعه صنایع دارای مزیت نسبی با رویکرد صادراتی است که نتایج اولیه آن ایجاد اشتغال، کسب درآمدهای ارزی و کاهش وابستگی به نفت و در یک کلام مبنای تحقق اقتصاد مقاومتی است.

ازجمله صنایعی که کشورمان ایران مزیت نسبی قابل توجهی در آن دارد، صنعت سنگهای تزئینی است.

در حالیکه ایران از حیث ذخایر قطعی اکتشاف شده و دارا بودن انواع سنگ . تنوع طرح و رنگ سنگ ها جزو برترینهای جهان است، اما متاسفانه سهم ما از بازار جهانی بسیار ناچیز و حدود ۲۰۰ میلیون دلار در سال است. در حالیکه صادرات کشور ترکیه بیش از ۲میلیارد و ششصد میلیون دلار در سال و به عبارتی ۱۳ برابر ایران است. به عبارت بهتر اگر ما از سال ۹۴ هر سال ۲۰۰ میلیون دلار به حجم صادرات خود بیافزائیم ۱۲ سال طول خواهد کشید که به سطح صادرات فعلی ترکیه برسیم. و این در حالی است که ترکیه هدف صادراتی ۲۳ میلیارد دلار در سال ۲۰۲۵ را در دستور کار قرار داده است.

نکات قابل توجه در این مقایسه عبارتند از :

- غنای منابع و تنوع سنگ ترکیه ، به مراتب نسبت به کشورمان ایران ضعیف تر است.

- از جمله بازارهای هدف ترکیه، کشورهای چین و روسیه بوده اند که کشورمان ایران برای صادرات سنگ به هردو کشور مذکور از جهت هزینه حمل مزیت بیشتری نسبت به ترکیه دارد.

- در مواردی ترکیه سنگ ایران را به صورت خام خریداری نموده و پس از فراوری صادر می کند.

در این گزارش تحلیلی سعی خواهیم کرد مهمترین چالشهای پیش رو برای توسعه صادرات و افزایش سهم کشورمان از بازار جهانی سنگ های تزئینی را مطرح و به طور خلاصه بررسی کنیم.

۱- دسترسی به اطلاعات دقیق و به روز سنگ ایران

اطلاعات، مبنای هر فعالیت اقتصادی است . متاسفانه بانک اطلاعات دقیق و روزآمد از سنگ ایران شامل معادن، کارخانجات و بازرگانان در دسترس نیست. عدم دسترسی به این اطلاعات برای سیاستگذاران، سرمایه گذاران و فعالین صنعت سنگ، به معنی بزرگترین چالش در ارزیابی اطلاعات و اتخاذ تصمیمات کلان است.

همچنین مخاطبین بین المللی سنگ تزئینی ایران، به دلیل در دسترس نبودن اطلاعات فوق الذکر، ایده و تصویر دقیقی از توانمندی صنعت سنگ ایران و کیفیت محصولات ایران ندارند و پر واضح است که در این چنین شرایطی خریداران بالقوه سنگ ایران به سمت بازارهای شناخته شده ای جلب می شوند که اطلاعات آن بازارها با سهولت در دسترس باشد.

بنابراین اولین گام، تدوین اطلاعات صنعت سنگ ایران شامل اطلاعات اولیه شناسائی و همچنین اطلاعات فنی و بازرگانی است که باید به صورت قابل جستجو و به زبانهای مختلف در دسترس همه ذینفعان داخلی و خارجی قرار گیرد و البته به روز نگه داشتن این اطلاعات اهمیتی هم اندازه تدوین بانک اطلاعاتی دارد زیرا عدم به روز رسانی آن، پس از مدتی کوتاه، ضریب اطمینان به اطلاعات را به شدت کاهش خواهد داد.

۲- دسترسی به اطلاعات خریداران

نتیجه متقابل در دسترس نبودن بانک اطلاعات جامع صنعت سنگ ایران، عدم دسترسی به اطلاعات خریداران بین المللی محصولات ماست. به نحوی که به فرض علاقه مندی یک تولیدکنند کننده داخلی به صادرات محصول خود، یافتن خریداران بالقوه چالش اولیه و مهمترین عمل بازدارنده در حرکت رو به جلو در بازار جهانی است.

۳- آگاهی از بازارهای هدف

سومین چالش مهم، عدم آگاهی از بازارهای هدف شامل موارد زیر است:

- حجم بازاراز نظر گردش مالی و همچنین تناژ یا متراژ

- نوع تقاضا شامل نوع سنگ، کیفیت مطلوب بازار، رنگهای مورد تقاضا، ابعاد و استانداردها و ….

- منابع تامین تقاضای بازار که به عبارت دیگر رقبای ما در بازار هدف مورد نظر هستند.

- قیمت همه انواع تقاضا در بخشهای مختلف بازار هدف شامل بازارهای عمده و خرده فروشی و پروژه ها ….

- شناخت دقیق سیستم سفارش، تامین، توزیع و بازاریابی و فروش و مکانیزمهای انبارداری و حمل و نقل

- شناخت مشتریان بزرگ (پیمانکاران و یا صاحبان پروژه ها) و همچنین شناخت رقبای بزرگ و یافتن راه حلهای ارتباط با مشتریان بزرگ و یا همکاری با رقبای بزرگ

- یافتن خلاهای بازار و فرصتها و مزیتها

۴- تکمیل و تدوین استانداردهای کیفی محصولات و بسته بندی و فرآیندهای ذیربط و همچنین آگاه سازی همه فعالین مرتبط با صنعت سنگ از این استانداردها و درک ضرورت رعایت این مفاد و البته تجهیز آزمایشگاه معتبر و قابل اعتماد برای خریداران خارجی و داخلی از اهم واجبات است.

۵- آشنائی صادرکنندگان با اصول بازاریابی و فروش در بازار جهانی از دیگر ضروریات است. قاعدتاً اخذ مشاوره از شرکتها و مشاورین مجرب در این راستا سازنده خواهد بود. متاسفانه به دلیل عدم آشنائی با این اصول و نداشتن استراتژیهای مشخص و همچنین عدم تدوین ارتباطات یکپارچه بازاریابی، هزینه ها و سرمایه گذاریها و فعالیتهای صادرکنندگان ما عقیم مانده و موجب دلسردی و عقب نشینی از بازار شده است.

۶- لزوم تدوین استراتژیهای بازاریابی و برندینگ غیر قابل انکار است. متاسفانه به طور عمومی، درک عمیق و موثری از مفهوم برندینگ وجود ندارد و به همین دلیل محصولات ایرانی، به عنوان محصولاتی بی شناسنامه و مجهول (از نظر ادراک خریدار) بوده و به همین جهت، قیمت فروش محصولات سنگ ایران واقعی نخواهد بود. به طور قطع سنگ ایرانی اگر به برندی معتبر و در حال ارتقاء دست یابد، در آن صورت ما در خام فروشی هم ضرر نکرده و سنگ خام را به ارزش واقعی آن خواهیم فروخت. اما در شرایطی که سنگ ما برند نیست، حتی سنگ فرآوری شده را نیز زیر قیمت حقه خواهیم فروخت.

۷- لزوم انجام تعهدات از نظر کیفیت، زمان تحویل، رعایت تعهدات قیمتی و …. گرچه بخشی از استراتژی های برندینگ است و از طرفی به کیفیت و دقت اکتشافات معدنی، کیفیت استخراج، راندمان و کیفیت فرآوری و …. مرتبط است، اما متعهد بودن به انجام تعهدات فی نفسه یک ارزش است و لذا در این زمینه باید بیش از پیش حساس و نکته سنج باشیم.

۸- ارتقاء مداوم کیفیت یک اصل مهم و قطعی است. منظور از کیفیت، هم از نظر فنی به معنی کیفیت محصول و هم از دیدگاه تجاری به معنی کیفیت خدمات و ارتباط با مخاطبین و مشتریان است. لذا اهم محورهای ارتقاء کیفیت به شرح زیر مورد اشاره قرار می گیرند:

- برای جلوگیری از نوسان کیفیت سنگ( مشخصات فنی، رنگ و ….) در حین عملیات استخراج، باید اکتشافات نیمه تفصیلی و تفصیلی معادن سنگ با دقت بیشتری انجام شود. اما به دلیل ضعف عملیات اکتشافی مذکور، در حین استخراج تنوع رنگ و کیفیت باعث کاهش اعتماد بازار به تامین تقاضا با مشخصات مورد نظر خریداران خواهد شد.

- کیفیت استخراج و رعایت اصول مربوطه، از مرحله طراحی معدن تا پایان عملیات استخراج و بارگیری و حمل باعث جلوگیری از بعضی نواقص بعدی در فرآیند فرآوری خواهد شد.

- همچنین بازسازی و بهسازی و مدرن سازی ماشینهای فرآوری و بکارگیری تکنولوژیهای روزآمد فرآوری از اهم واجبات است. متاسفانه بیش از نیمی از کارخانجات فرآوری کشور از ماشینهای قدیمی و بعضاً فرسوده بهره برداری می کنند و در نتیجه محصول خروجی دارای استانداردهای لازم نخواهد بود، گرچه سایر کارخانجاتی که ماشینهای جدیدتر دارند نیز باید در زمینه ارتقاء تجهیزات و جذب تکنولوژیهای نوین پیش قدم شوند.

- در شرایطی که بهترین سنگ، با رعایت همه اصول استخراج و به کارخانه ای با تجهیزات مدرن و روزآمد تحویل می شود، باز هم کار تمام نیست و بعضا محصولی کم کیفیت از خط تولید خارج می شود که دلیل عمده آن آموزش ضعیف کارکنان است. باید بپذیریم که کارکنان کارخانجات فرآوری و همچنین کارکنان استخراج باید آموزشهای لازم را دیده و همچنین دوره های تکمیلی و حین کار نیز مورد توجه قرار گیرند.

۹- کاهش هزینه و افزایش بهره وری، در نهایت به کاهش قیمت تمام شده می انجامد و به عبارتی امکان رقابت بهتر و سودآوری بیشتر را فراهم می کنند.

متاسفانه علیرغم پائین بودن بسیاری از هزینه ها در مقایسه با همین صنعت در سایر کشورها مانند ترکیه، باز هم قیمت تمام شده محصول ما از رقبا بالاتر است. علت پایه ای این نقیصه، عدم توجه به کاهش هزینه های غیر ضروری و از آن مهمتر پایین بودن بهره وری است و لذا باید هر کارخانه یا معدن شرایط موجود خود را به دقت بررسی و روشهای کاهش هزینه و افزایش راندمان را تعیین و اجرا نماید.

۱۰- تشکیل و تقویت تشکلهای غیر دولتی از اهم ضروریات توسعه صنعت سنگ کشور است. خصوصاً بافت سنتی غالب در صنعت سنگ، ضرورت تقویت موثر این تشکلها را چند برابر می کند. این تشکلها باید در واقع بار عمده سازماندهی همه موارد نه گانه فوق را بر دوش بکشند و با ایجاد ارتباطات سازنده و موثر با نهادهای حاکمیتی و سایر تشکلها داخلی و خارجی به نیابت از صاحبان صنعت سنگ، راه را برای توسعه این صنعت بگشایند.

**************************************************

کلام پایانی:

فعال سازی معادن، یک مفهوم سه کلمه ای است که پیش نیاز ها و پشتوانه های بسیاری از ابعاد تئوریک، عملی، تکنولوژیک، مالی و استراتژیک لازم دارد.

در این مقاله فقط اهم سرفصلها مورد اشاره قرار گرفت تا همه به این نتیجه برسیم که باید مصرانه بر پیمودن راهی برنامه ریزی شده و به دور از سعی و خطاهای گذشته تاکید کنیم.

{kind=link}