بازار سنگ در انگلستان : فصل چهارم

فصل چهارم

بازار سنگ انگلستان در سال ۲۰۱۳

گزارش جولای ۲۰۱۳

در انگلستان دشوار است که بتوان مقدار و ارزش مشخصی را روی مقـدار سنگ های استخراجی قرار داد زیرا بسیاری از شرکت هایی که مربوط به عملیات فرآوری سنگ هستند آنقدر بازدهی کمی دارند که در نظر گرفته نمی شوند . تعداد کمی از شرکت هایی که به قدر کافی بزرگ هستند ، حساب هایی را عرضه نموده اند که صنایع را کوچک نشان می دهد . Albion stone شرکتی که استخراج و معدنکاری سنگ آهک را در پورتلند انجام می دهد ، یکی از بزرگترین کمپانی های سنگ ساختمانی در انگلیس می باشد که در سال ۲۰۱۲ فروشی بالغ بر ۴٫۵ میلیون یورو داشته است . کمپانی Realstone در دربی شایر انگلیس دارای ۱۰ معدن و همچنین واردات سنگ می باشد . گردش مالی این شرکت در سال ۲۰۱۱ در حدود ۵٫۱ میلیون یورو بوده است .

یکی از معدود عمده فروشان به نام Pisani با استفاده از سیستم PLC ، بسیاری از سنگ های وارداتی انگلیس را به فروش می رساند و بخش بزرگی از بازار را تشکیل می دهد . آخرین حساب های اخیر Pisani گردش مالی در حدود ۱۶،۷میلیون یورو را نشان می دهد .

به دلیل کوچک بودن صنعت استخراج سنگ های طبیعی در انگلیس ، ارقام تولید با حساسیت باید بیان شوند و در حقیقت بسیار ضعیف جمع آوری شده اند . روش های نادرست و گزارشات اشتباهی که در بیان آمار و ارقام سنگ های طبیعی استخراجی در انگلیس به کار گرفته شده است رسیدن به رقمی مناسب را غیر ممکن نموده است . بهترین راهی که قابل انجام و اندکی مبهم می باشد ، این است که به تبلیغات و پروژه های خانگی دقت شود و مقدار و ارزش سنگ های بومی مورد استفاده آنها محاسبه شود .

از زمان سقوط بازار در سال ۲۰۰۹ ، به نظر می رسد تولید کنندگان داخلی به طور کلی کمتر از وارد کنندگان زیان برده اند . سنگ های ساختمانی در انگلیس و ایرلند از حدود ۳۰۰ معدن فعال و نیمه فعال بدست می آید . تعدادی از آنها تنها با بهره برداری و استخراج و حمل سنگ در دو روز از سال تولید سنگ کافی برای بقیه سال را دارند . گاهی نیز یک معدن به کوچکی حفره ای در گوشه ای از زمین است که به اندازه نیاز در آن سنگ وجود دارد . خیلی از سنگ ها در نواحی جغرافیایی کوچک به کار می روند که به آنها ویژگی ساختاری متمایزی می دهند .

بر اساس تخمین های صنعتی ، هنوز هم واردات سنگ با درجات مختلف یکی از بزرگترین بخش های بازار سنگ انگلیس را تشکیل می دهد . بسیاری از سنگ ها که در طراحی داخلی به کار رفته ، گرانیت سخت و سنگ های مورد نیاز برای نما ( عملیات stone cladding ) نیز از جمله سنگ های وارداتی هستند . بسیاری از سنگ های گرانیت و ماسه ای وارداتی در منظرسازی کاربرد دارند و سنگ های قدیمی و یادبود که به تازگی وارد می شوند از کشورهای چین و هند می باشند .

سنگی که برای ساخت دیوار در ساختمان ها به کار میرفته از سنگ های بومی بود و استفاده آن کاهش یافت ، اما اکنون نه به اندازه انتظار ، ساختمان سازان برای اضافه کردن ارزش به ساختمان ها سنگ را دوباره به کار گرفته اند .

سنگ بومی به طور گسترده در محوطه سازی ( معماری منظر ) استفاده می شود . تا پایان سال ۲۰۰۸ مقدار پروژه های محوطه سازی کمتر شد . سنگ های محلی به طور گسترده در نوسازی ، تعمیر و نگهداری و کار حفاظت با خواص قابل توجهی که داشت در آثار تاریخی بخش میراث فرهنگی مورد استفاده بوده است .

ذخیره سنگی که در گزارشات آمده در طول رکود کاهش یافته است . همانطور که یکی از کمپانی های معدنی انگلیس در مجله Natural Stone Specialist بیان داشته ، قیمت ها در سال ۲۰۱۰ کاهش یافته و پیشرفتی در فروش دیده نشده است. اما در سال ۲۰۱۲ دوباره شاهد افزایش فروش بوده ایم . چرا تقاضا به قیمت حساس است ؟ یکی از دلایل این است که مشتریان به طور عام از قیمت سنگ اطلاع ندارند و هنگامی که سنگ بومی مدنظر مشتری می باشد قیمت جزء فاکتورهای تصمیم گیری نمی باشد . دلیل دیگر این است که استفاده از سنگ بومی به وسیله طراحان توصیه می شود و در منطقی خاص مانند Costwold سازندگان چاره ای جز استفاده از سنگ های محلی ندارند .

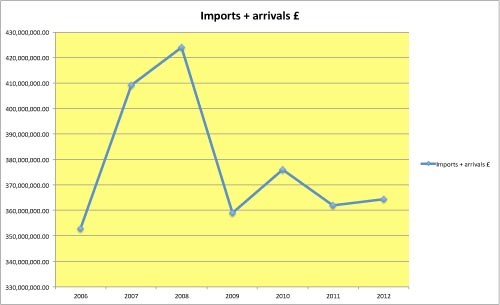

تنها آمار و ارقام قابل اعتماد درباره مقدار سنگ در انگلیس از HMRC( سازمان مالیات و گمرک ) به دست آمده است که دارای ویژگی های خاص می باشد و با گذر زمان ارقام به روز می شوند . برای مثال آمارهای اخیر ( از گراف های قبل ) جهشی ۶۷% را در حجم واردات در سال ۲۰۱۲ و افزایش ارزش ۳% نشان می دهد . همچنین در گراف ها جهشی بزرگ به سمت سنگ های با ارزش کمتر وجود دارد ، این نتایج بر اساس سنگ های وارداتی که در محوطه سازی بازی های المپیک و انبارهایی که شرکت های خاور دور برای سنگ محوطه در انگلستان ( Nile , KSG ) برپا نموده اند ، بدست آمده است .

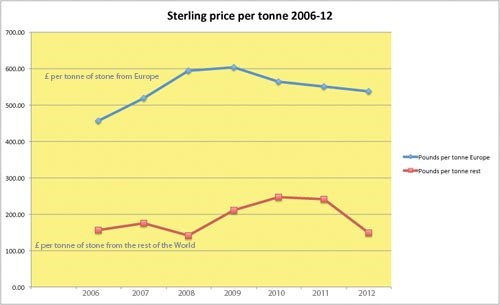

نوسانات نرخ ارز نیز عوارضی بر روی ارزش و مقدار واردات دارد . با این وجود تجربه نشان داده که خطاهایی در محاسبات ارقام وجود داشته که در ماه های اخیر اصلاح می شود . از آنجا که سازمان مالیات و گمرک به پول بیشتر از کیفیت علاقه دارد ، ارزش واردات از حجم آنها بیشتر است .

بر اساس HMRC ارزش سنگ های وارداتی در حدود ۳۶۴ میلیون پوند بود . ( این رقم مربوط به سال ترقی می باشد و در حال حاضر تغییر چندانی نمی کند ) . واردات شامل تخته سنگ هایی می باشد که برای سقف ها و محوطه سازی مورد استفاده هستند و همچنین برخی سنگ های باارزش و قدیمی که به عنوان محصول نه به عنوان مواد مقل مبلمان و … کاربرد دارند .

اگر ورقه سنگ و محصولات محوطه سازی از آمار حذف شوند ، ( امکان تمایز بین سنگ های مورد استفاده در آثار قدیمی و معماری در آمار وجود نخواهد داشت ) ارزش واردات به ۲۶۵ میلیون پوند می رسد .

بر اساس برآوردهای Natural Stone Specialist ارزش بازار سنگ های بومی و چگونگی استفاده از سنگ های بومی و وارداتی در حدود ۷۷% از بازار معماری و و سنگ های قدیمی را در بردارد . تخصیص سنگ های بومی به بازار معماری با فروش ۸۰ میلیون پوند در سال گذشته ، ارزش کلی در حدود ۳۴۵ میلیون پوند به عرضه سنگ داده است .

هنگامی که سنگ های برش خورده شکل گرفته و نصب می شوند ، ارزش قابل توجهی می یابند و با هم محاسبه ارزش افزوده شده بر آن دشوار است . یک قطعه سنگ برش داده شده ارزش افزوده کمتری نسبت به یک سنگ جلا داده شده برای کابینت آشپزخانه دارد .

با یک حدس علمی درباره ارزش افزوده در بازار مشتری می توان به قیمتی در حدود ۳،۲۲۵ میلیون دست یافت . حدود ۴۰۰۰ شرکت در بازارهای مختلف سنگ معماری و ۸۰۰ شرکت دیگر در خرده فروشی سنگ های قدیمی و باارزش نقش دارند و این به معنای گردش مالی در حدود ۶۷۰،۰۰۰ پوند می باشد .

تا سال ۲۰۰۹ شرکت های زیادی در بخش کابینت آشپزخانه فعالیت داشتندکه به شدت دچار رکود شدند و بر اساس برخی از برآوردها حدود ۳۰۰ شرکت از پایان سال ۲۰۰۸ بسته شده اند .

بخش سنگ پس از آغاز هزاره سوم به سرعت رشد کرد ، برخی از شرکت هایی که دیرتر وارد این بازار شدند توانستند در هنگام کاهش تقاضا قادر به بقا باشند . بقیه شرکت ها نیز زمانی که بانک ها حمایت خود را در سال ۲۰۰۹ متوقف کردند ، دچار بحران نقدی شدید شدند . دیگران نیز که اندکی قادر بودند در برابر رکود بایستند نتوانستند در برابر کاهش تقاضای سال گذشته مقاومت کنند .

تغییر در وضعیت فروش سنگ در سال ۲۰۱۰ را در یک جهش گربه مرده می بینیم که به طور قطع پس از ترکیدن حباب قیمت در پایان سال ۲۰۰۸ بوده است . در اواسط سال ۲۰۱۳ عواملی چون قرض و پرداخت بدهی مشکلاتی را برای تامین کنندگان به وجود آورد .

تا کنون بسیاری از عمده فروشان در حینی که شرکت های جدید وارد بازار شدند به بقای خود ادامه دادند . عمده فروشان سنگ وارداتی به دلیل وجود تنوع زیاد سنگ در سرتاسر دنیا نقش حیاتی را در زنجیره توزیع سنگ دارند .

تعداد بسیار کمی از پردازنده ها به ندرت آنها را قادر می سازد تا به قیمت درستی از واردات مستقیم دست پیدا کنند و اگر هم به آن برسند خواهان نگه داشتن پول سهام نیستند تا رضایت مشتری را جلب کنند . در ایرلند ، زیربنا طوری است که در ساخت بازار مانند دولت، زندگی را به اقتصاد تبدیل می کند . در دوران سخت اقتصادی کاهش در سرتاسر صنعت ساخت و ساز ایرلند رخ داد ولی بخش پایه باید رشدی را در بین سال های ۲۰۱۳-۲۰۱۷ ثبت کند .

با وجود کاهش قابل توجه در صنعت ساخت و ساز ایرلندی ، نرخ رشد سالیانه CAGR) %- 28.25) بین سالهای ۲۰۱۲-۲۰۰۸ و یک درصد بین سالهای ۲۰۱۷-۲۰۱۳ بوده است . این رشد در درجه اول می تواند به برنامه های حمل و نقل و طرح های دولت برای پیشرفت اقتصاد کمک کند .

شرایط اقتصادی ضعیف در حال دشوار ساختن زندگی خانوارهای ایرلندی در بازپرداخت وام خانه هایشان است . علاوه بر این خریداران آینده نگر – به خصوص کسانی که اولین گام را بر می دارند – پیدا کردن وام بدون سپرده را دشوار می دانند . در نتیجه با وجود اینکه ساخت و ساز بزرگترین بخش از بازار را در ایرلند در بر می گیرد ، یکی از بدترین عملکرد ها را در سال های ۲۰۱۲ – ۲۰۰۸ داشت .

هزینه ها در ایرلند طبق بیکاری بالا و رشد کم دستمزد، تخمین زده شده است و چشم انداز اقتصادی ضعیفی را به تصویر کشیده است .

تجارت و ترس از سرمایه گذاری های بزرگ راهی به سوی کاهش هزینه های دولت و کم کردن مالیات است ولی تا به حال اثراتی مضر در بازار ساخت و ساز ایرلند داشته است و نرخ رشد سالیانه ۳۴،۷%بین سال های ۲۰۱۲-۲۰۰۸ کاهش داشه است .

در بخش صنعتی در اقتصاد جهانی تا به حال اثرات منفی بر صادرات ایرلند وجود داشت که بر روی صنعت تولید موثر بوده است . با بحران اقتصادی، رکود بخش ساخت و ساز صنعتی هم در ایرلند مشاهده شد و بین سالهای ۲۰۱۲-۲۰۰۸ ، ۲۹،۳۷-% بوده است و این دومین کاهش بزرگ در بازار ساخت و ساز ایرلند است .

مشتری های ایرلند با میزان بالای بیکاری، رشد کم دستمزد و چشم انداز اقتصادی بد بسیار محتاط عمل می کنند. همراه با کسب و کارهای بزرگ و ترس از سرمایه گذاری در نتیجه کاهش هزینه های دولت و افزایش مالیات ، تا به حال تاثیر قابل توجهی در بازار ساخت و ساز ایرلند داشته که در بین بخش های ثبت شده کاهش قابل توجهی داشته است . نرخ رشد سالیانه بین سالهای ۲۰۰۸ تا ۲۰۱۲ ، ۳۲٫۹۳%- بوده است .

در بخش صنعت عدم قطعیت در اقتصاد جهانی تا به حال اثر منفی بر روی صادرات و به ویژه صنعت تولید ایرلند داشته است. این بیماری اقتصادی کلی در بخش ساخت و ساز ایرلندی نرخ رشد ۳۱٫۳۶% – را در بین سالهای ۲۰۰۸ تا ۲۰۱۲ داشته است – دومین کاهش در بازار ساخت و ساز ایرلند .

اگر چه در تمام بخش های ساخت و ساز ایرلند در بین سال های ۲۰۱۲-۲۰۰۸ رشد منفی با نرخ بهره پایین دیده شده است اما به وسیله برنامه های مختلف و طرح های دولت ، اقداماتی در بین سال های ۲۰۱۷-۲۰۱۳ برای ترغیب اقتصاد در بخش های شالوده ای انجام گرفت.

منبع: Stone specialist

{kind=link}